生命保険

今回は、家計の中でとても大切な金融商品だけれど、イマイチよくわからない、「生命保険の見直し」をについてとりあげてみました。

無駄なく、そして効率よく、必要な保険にするためにはどのように考えたらよいのでしょう。

POINT 01

自分の、家族のライフプランをチェック!

ライフプランとは「自分や家族がどんな人生を過ごしていきたいか」をイメージし、計画を立てることです。自分や家族の一生に、何にどのくらいお金がかかるのか?おおよその金額が予測できれば、パパ・ママに万が一のことがあった場合にどれくらい備えればいいのかがわかりますよね。

ライフプランはご家族によって十人十色。たとえば、Aさん家族は教育について「私立の小学校に入れて大学までエスカレーター式に進学させたい」と考えるとします。一方、Bさん家族は「ずっと公立の学校でいいので高校卒業までが親としての責任」という考えだったとすれば、Aさん家族とBさん家族では教育にかかるお金がずいぶん違いますね。

ほかにも、お住まいや老後について、車や旅行、レジャーなどの大きな買い物についてもご家族によって考え方や計画が違います。それはつまり必要なお金の額も違うということです。

そのため、まずは家族のライフプランをパパ・ママで話し合ってイメージを作りましょう。特に、大きなお金のかかる「お子さまの教育計画」と「お住まいの計画」、そして必ず毎月かかる「生活費(食費、光熱費、通信費、日用品費など)」、「貯金・資産づくりの目標(教育資金やセカンドライフ資金)」はしっかりと考えてくださいね。

ライフプランをキチンと考えずに入った保険は「サイズを確認しないまま、適当に買ってしまった」洋服」と同じ!! 自分の体にぴったり合っている可能性がとても低くなってしまいます。

家族が生きていくのにかかるお金を考えたうえで、パパ・ママに万が一のことがあったときの必要な備えを計算すること。これは保険を考えるうえで「自分にぴったり合ったものを選ぶために、体のサイズをキチンと測ること」にあたるわけです。

POINT 02

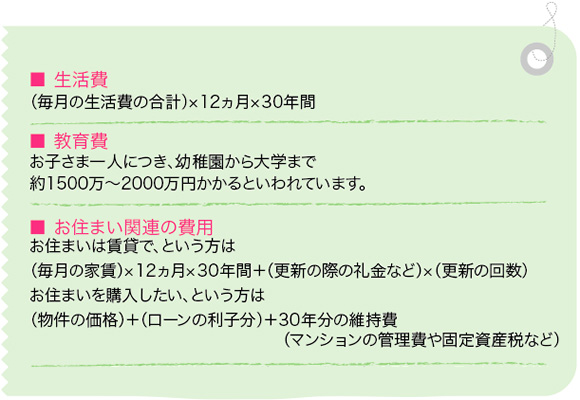

生きるのに必要なお金を大まかに計算しましょう!

たとえば、35歳のパパが65歳に定年退職するまでの30年間について考えると、次の表のようになります。

以上を合計すると、これから定年退職までにかかるお金の総額が大まかにわかります。

POINT 03

すべてを保険で備える必要はありません!

ポイント2で計算した金額はいくらになりましたか?

「これからの人生にこんなにお金がかかるの!?」「もし、パパに万が一のことがあって収入がなくなったら、こんなにお金が必要なの!?」と、驚いた方もいるかもしれませんね。そうなんです。生きていくのにはお金がかかるんです!!

しかし、生きていくためのお金がすべて残された家族に降りかかってくるわけではありません。次のお金が支給されたり、免除されたり、計算から除外したりすることができます。

公的な遺族年金

会社勤めの方や公務員の方は厚生年金を、毎月の給料の中から納めています。また、自営業の方などは国民年金を納めていると思います。もしパパやママが亡くなったら、各年金制度から遺族年金が支給されますので、その分のお金は保険で備える必要はありません。

住宅ローンの団体信用生命保険

お住まいを購入して住宅ローンを組んだと同時に、たいていの場合「団体信用生命保険」という保険に加入しています。債務者(住宅ローンを借りている人)が亡くなってしまった場合、住宅ローンの残債が「団体信用生命保険」の保険金で完済されることになります。

一方賃貸派の方は、残された家族の住む場所の家賃はかかります。その分も生命保険で残さないといけませんね。

残された家族の自助努力

たとえば、「パートナーに月○万円くらいの収入がある」「残された家族がパパやママの実家で生活することで、家賃の負担をなくす」といったことで、収入を得たり出費を抑えたりすることもできます。

POINT 04

結果に合わせて保険をシェイプアップ!

ポイント3で計算した金額に合わせて、生命保険の金額をシェイプアップすれば、自分の家族に本当に必要な保険の保障金額を自分で決めることができます!

それは、まさに「自分のサイズにぴったり合った生命保険」になるのです。

ここをチェックしましょう!

生命保険選びで気をつけたいチェックポイント!

1 必ず担当者から説明を受ける。

保険料を月1万円ずつ払ったとしても、30年間で「1万円×12ヵ月×30年間=360万円」。車が一台買える金額でますね。

皆さまは車を買うときに、必ず色を選んだり、機能や定期点検・車検、メーカーの保証について確認したりしますよね。それと同じことを保険についてもキチンとやりましょう。

値段やイメージだけで決めてしまうと、保険が必要なときに「役に立ってくれない!」なんてことになるかもしれません。「CMで見てよさそうだった」「親戚や職場の義理・お付き合いで」という理由だけで契約するのは厳禁!!金融のプロフェッショナルとしてキチンと話ができる人から契約するようにしてくださいね。

2 保険は「入ること」よりも「キチンと出ること」が大事!

保険は入ることが目的ではなく、キチンと必要なときに出ることが大事です。

保険会社の経営状態や経営理念、お客様のサポート体制、担当者の仕事に対する姿勢や知識・力量も保険の商品と同様に大事です。いざというときに頼りになる保険会社・担当者か、ということも判断材料にしましょう。

3 なるべく「更新型」のものは選ばない。

よく「10年更新」「15年更新」の保険があります。私的にはあまりオススメしていません。

たとえば10年更新を見てみましょう。更新型の保険は、最初の保険料が安い。しかし、保険は「確率で値段が決まる商品」です。10年後、20年後と更新するときは、今より年齢が上がり、亡くなる確率も高くなるので、更新するたびに保険料が値上がります。

今、0歳のお子さまがいたとすると、10年後は小学4年生、20年後は大学2年生です。教育費がどんどんかかるようになっているのと同時に、保険も値段が上がっては家計にも影響がありますよね。

そのため、よほど現在の経済的に苦しくない限りは、パパ・ママが現役で働いている期間(最低でもお子さんが成人するまでの期間)までしっかりカバーしているもの、そして、更新で値上がりしないものを選ぶようにしてみてください。

※主契約は「終身(一生保障)」になっていても、特約が更新型になっているものも多いので気をつけてチェックしてくださいね。

4 特約はあれこれ付けすぎない。

特約は割と安い値段で保障が大きくできるので一見お得な感じがします。

しかし、保険は確率で値段が決まる商品。「安い」=「発生する確率が低い」ということです。自分や家族にとって、特約の保障内容が本当に必要なのかどうかをキチンと考えてみましょう。

月200円の特約でも、30年間で200円×12ヵ月×30年間=7万2000円です。必要性の低いものに余分なお金をかけないように気をつけてください。

5 生命保険と医療保険は別々に。

生命保険に、特約で入院や手術の医療保障を付けることがありますが、できるだけ別々にすることをオススメします。

というのは、主契約の生命保険を解約すると一緒に特約の医療保障も消滅してしまうからです。お子さまが大きくなって親としての責任がひと段落したときに「特約の医療保障は老後まで続けたいけど、生命保険はもう要らない」という状態になった場合、医療保障を続けたいために不要な生命保険の保険料も払い続けなければならないからです。

6 「生きているけど働けない」という状態についても考える

医療の進歩は目覚ましいものがあります。一昔前は命にかかわるような大病だった病気で治すことができたり進行を遅らせたりできるようになってきました。

しかし、「命はとりとめたものの今までのように働けない状態」となった場合はどうでしょうか?

一家の収入は大きくダウンするのに、医療費や介護費用の負担は増える…これも家計の一大事ですよね。若くして介護や障害の状態になる確率は高くはないですが、こういったことも保険で備えるか否かも考えてみてください。

いかがですか?今まで契約していた保険は本当に自分たちの家族に合ったものでしたか?ポイントに気をつけて保険の見直しを進めてみてくださいね。きっと、自分たちの家族にぴったりな保険を、自分の力で選ぶことができますよ。

-

福耳先生

IFA(独立系ファイナンシャルアドバイザー)

FP(ファイナンシャル・プランナー)

2級ファイナンシャル技能士(国家資格)

相続診断士IFAは「金融機関(証券会社や保険会社)に所属せず、独立した立場でお客様が生涯を通して経済的に安定し、豊かになっていくことを手助けする専門職」です。保険・証券の両面から「身近なお金のドクター」としてお客様と共に歩む活動スタイル。「あなたが人生・いのちの主人公、お金はそのための道具」がモットー。やさしい言葉でお金の本質を伝えます!