学資保険

お子さまが生まれると、子どもの将来に夢がふくらみますよね!

「この子は、どんな風に成長していくのかな?将来、何になるのかな?」などなど。

お子さまの成長に欠かせないのが「教育」です。ただ教育費のことを考えると、世間一般では「子ども1人1500万円」なんて言われていますからいっぺんに夢から覚めて現実に引き戻されてしまいます。

そこで今回は、実際にお子さまの教育費について、情報を聞きに来られた方のご相談事例を紹介しつつ、一緒に考えていきましょう!

ご相談内容

子どもの教育費がどういう風にかかっていくのかを事前に見渡しておきたい。

この記事を読んでいるあなたも、ほとんどがお子さまを持っている(または、持つ予定のある)ママ・パパだと思います。お子さまの教育費がどんな風にかかっていくか、あなたはイメージできていますか?

まずはデータを見てみましょう!最初に、幼稚園から高校までの教育費は下記のような感じで出費します。

幼稚園から高校までにかかる学費

| 公立 | 私立(入学金) | |

|---|---|---|

| 幼稚園(3年間) | 66万円 | 165万円(6万円) |

| 小学校(6年間) | 192万円 | 979万円(19万円) |

| 中学校(3年間) | 147万円 | 442万円(19万円) |

| 高校(3年間) | 138万円 | 307万円(16万円) |

(文部科学省 「平成30年度 子供の学習費調査」「令和2年度 私立高等学校等の初年度生徒等納付金平均額」)

やはり、私立のほうが幼稚園で2.5倍 小学校で約5倍、中学校で約3倍、高校では約2.2倍多くお金がかかるのがわかります。また、私立の学校は入学時に15~20万円くらいの入学金が必要なこともわかりますね。

そして、教育費がもっともかかる大学・短大は下記のようなデータになっています。

大学(国立・私立)・短大にかかる学費

| 自宅 | 賃貸 | 学生寮 | ||

|---|---|---|---|---|

| 4年生大学 | 国立 | 542万円 | 840万円 | 722万円 |

| 私立文系 | 751万円 | 1032万円 | 958万円 | |

| 私立理系 | 885万円 | 1166万円 | 1092万円 | |

| 私立医歯系(6年間) | 2623万円 | 3024万円 | 2914万円 | |

| 短期大学 | 379万円 | 525万円 | 505万円 | |

※在学期間中の合計(入学料・施設設備費・授業料などを含む)

文部科学省「令和元年度 私立大学入学者に係る初年度学生納付金平均額」

「文部科学省令(国立大学等の授業料その他の費用に関する省令)令和3年度標準額」

独立行政法人日本学生支援機構「平成30年度学生生活調査」

株式会社日本政策金融公庫 国民生活事業「教育費負担の実態調査結果(令和2年度)

やはり、大学などの高等教育はお金がかかりますね!

また、大学生になると、昼食などの費用や友達との交際費用・サークル活動費用など、学費以外にも意外とお金がかかります。もし、自宅を出て一人暮らしをしながら学校に通う場合は、加えて家賃や生活費もかかってきますから、さらに出費は増えることになります!

私立の医歯系は1ケタ違ってきます!東京や大阪などの大都市圏で医者を目指す学生さんが、東京や大阪の私立ではなく、地方の国立大学の医学部を目指す理由がよくわかりますね。お子さまをお医者さんや歯医者さんにしたいと願うママさん・パパさんはがんばってください!!

さて、そうすると、子どもの教育費はどのようにかかっていくのでしょうか?

今回ご相談に来られたご夫婦の事例で見てみましょう。

パパはお子さまの教育についてのお考えを、以下のようにおっしゃっていました。

「住まいの近辺は公立の幼稚園や保育園が少ないので幼稚園は私立ですね」

「小・中は公立でいいと思うけど、大学受験を考えると、高校くらいから私立の進学校に進むことも想定しておきたいなぁ」

「私が化学系の研究職なので、子どもも大学は理科系かなぁ…?」

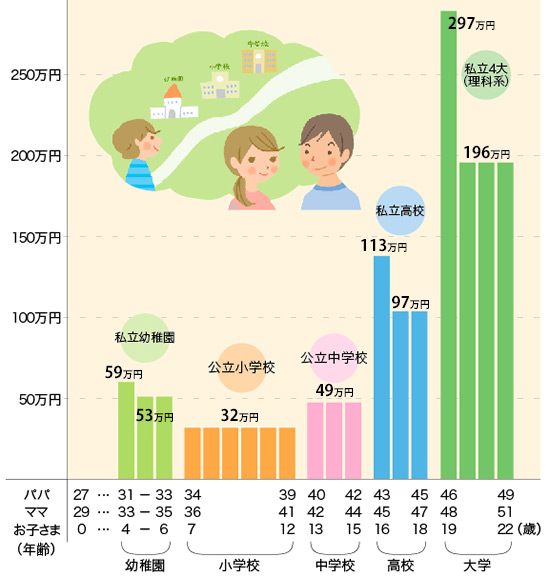

そこで、生まれてくる赤ちゃんの進学コースを「私立幼稚園→公立小学校→公立中学校→私立高校→私立大学理科系」と設定しました。すると、このご家族の教育費のかかり方を年齢ごとに棒グラフにしてみると下記のようになります。

教育費のかかり方

※入学金を100万円の仮定

幼稚園は私立といっても、それほど多くかかる印象はありませんが、やはり高校と大学はかなり大きな出費になることが見てとれます。

その中でもピークは大学に入学する年!!1年で300万円近くもかかることになります。

もし、2〜3歳違いで2人目のお子さまがいたとすると、2人分の学費が重なることになり、教育費だけでも相当な出費になりますよね。

加えて、お子さまも育ち盛りで食費もかかりますし、そのころは住まいのローンもあって出費がかさむ時期…、そこにさらにママ・パパのご両親がご高齢となり介護なども重なりそうな時期…

早めに教育費の準備をスタートしていないと大変苦しい状態になってしまうわけです!!

逆に、グラフを見てわかるように、お子さまが幼稚園や小学校のうちは教育費も大きくかかりません。また、幼稚園に入る前は学費がかかっていません。つまり蓄えるお金に余力がある時期。「お子さまが小・中学生までの時期」が貯金を作っていく最大のチャンスなのです!

今回のご夫婦にも、このお話のあと、生活費や将来の住宅購入計画なども含めた家計の資金シミュレーションをしました。その結果、銀行や郵便局などでの積み立てや、お腹の中に赤ちゃんがいるときから入ることができる貯蓄性の高い保険や積立て型の商品などをご案内し、早めに教育資金作りをスタートするようにアドバイスしました。

あなたもぜひ、これを機にお子さまの将来をイメージしながら「どのくらいお金がかかるのかなぁ?」と資金計画を考えてみてはいかがでしょう?お子さまが小さく、教育費がかかっていないときが「貯金の大チャンス」。この時期に未計画だったり、「月1万円くらいかな?」と大雑把な教育資金積み立てを始めてしまうと、十数年後に「住宅ローンと教育費の2大出費」「教育費と親御さんの介護のダブルケア」に頭を悩ませることになってしまうかもしれません。

-

福耳先生

IFA(独立系ファイナンシャルアドバイザー)

FP(ファイナンシャル・プランナー)

2級ファイナンシャル技能士(国家資格)

相続診断士IFAは「金融機関(証券会社や保険会社)に所属せず、独立した立場でお客様が生涯を通して経済的に安定し、豊かになっていくことを手助けする専門職」です。保険・証券の両面から「身近なお金のドクター」としてお客様と共に歩む活動スタイル。「あなたが人生・いのちの主人公、お金はそのための道具」がモットー。やさしい言葉でお金の本質を伝えます!