積立保険

円安、物価上昇…いろいろなお金に関するニュースが多いですね。そんな今こそ将来に備えて、ご家族で貯金について話し合うチャンス!この記事では福耳先生と“賢いお金の貯め方”について考えてみましょう!!

皆さんはどんな方法で貯金をしていますか?

皆さんは“貯金上手”ですか?それとも“貯金下手”だと思いますか?

私のところへ相談に来る人の中にも「貯金をしなければいけないのはわかっている。だけど、なかなか貯められない!」と嘆いている人が多くいます。そこで皆さんに質問です!

例えば、あなたが貯金をするとしたら、どんなタイプでしょうか?

下の1~4の中から一つ選んでみてください。また、それを選んだ理由も一緒に考えてください。

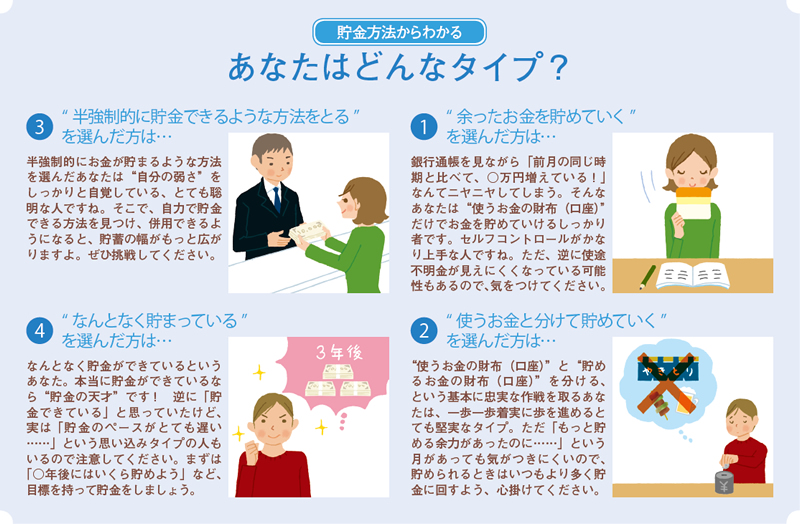

- 毎月の給料から家計の費用を使い、余ったお金を貯めていく

- 貯金用の口座などを設け、使うお金と分けて貯めていく

- 会社の財形や積立て型の金融商品などをつかって半強制的に貯金できるような方法をとる

- 貯金のことはあまり意識していない。なんとなく貯まっている

さて、いかがでしたか?もちろんこの問いには、どれが正解というのはありません。きちんと貯金ができているなら、自分に合った方法が一番です。

ちなみに、1~4を選ぶ人の傾向や特徴を下に示しておきます。自分に当てはまるのはどれか、チェックしてみてください。

お金を貯める2つのコツとは?

1~4のタイプ以外にも、もっと別の工夫をしている人もいると思います。株や外貨などでお金を増やしている人もいるかもしれません。でも、「“自分に合った方法”がわからないから上手に貯まらない…」とお悩みの人も多いはず。そこで、今回はお金を貯めるコツをお教えしましょう!

お金を貯めるコツは“目標を決めること”“自分(と家族)をコントロールすること”。この2点を意識し、実行するだけで、お金の貯まり方は劇的に変化します。

貯金するための目標をしっかりとイメージしましょう。

まずは“目標を決めること”について。

子どもの頃「あのオモチャを買いたいからお金を貯めよう」と思って貯金をしたことはありませんか?学生のとき「あの洋服がほしいから」「旅行に行きたいから」と思って、いつもよりがんばってアルバイトしたことはありませんか?まさにその「オモチャを買いたい」「洋服がほしい」「旅行に行きたい」という目標があるから、お菓子をガマンしたり、アルバイトで残業をがんばったりできたわけです。ママ・パパになってもそれは同じこと。根底にあるのは“○○したい”という欲求を叶えることが目標です。

ただし、子どもや学生のときと違うのは“身近な自分の欲求”だけが目標ではなく、“遠い将来の家族のために叶えたい欲求”も目標になること。「子どもに良い教育を受けさせたい」「落ち着いて暮らせる住まいがほしい」などです。

逆に臨時収入があったとき、何も考えずに物を買ってしまい、後悔したことはありませんか?目標が決まっていないお金は、目先の欲求に捉われ散財してしまいがち。「3年後に住まいを買いたい。頭金となる資金を300万円貯める!」「子どもが大学に行きたいといったときのため、15年後までに毎月1万円ずつ貯めるぞ!」「このお金は緊急のための貯金なので、使わない!」など、何のための貯金かをしっかりとイメージしてください。

貯金がしやすい方法を家族で考えてみましょう。

次に“自分(と家族)をコントロールすること”。

世間には誘惑も多く、いくら「5年後の住まい購入のために」と思って貯めていても、目先の欲求がちらつき、物欲や食欲を刺激してきます。この誘惑に負けてしまうと「ちょこちょこ何かを買ってしまい、お金が貯まらない」という状態に陥ってしまいます。

そこで必要なのが“自分のコントロール”です。自信がない人は、貯められるようにルールや仕組みを工夫してみてください。

例えば “貯金用の銀行口座を別に用意する”という方法や“使うお金の財布(口座)”と“貯めるお金の財布(口座)”を分け、「普段の買い物など日常の生活費は“使うお金の財布(口座)”からしか支払わない」や「給料が出たら、毎月必ず○万円ずつ“貯めるお金の財布(口座)”に移す」「“貯めるお金の財布(口座)”のキャッシュカードは持ち歩かない」というルールを決め、貯金していく。こうすることで、“貯めるお金の財布(口座)”には毎月必ず貯金がされていきます。

もしくは“毎月、自動的に貯金がされる仕組みを活用する”という方法もあります。会社に財形貯蓄の制度がある場合「財形貯蓄に毎月○万円ずつ貯める」と申し込めば、給与から天引きされ、財形貯蓄にお金が貯まっていきます。学資保険や個人年金保険、積立て型の金融商品などを活用する場合、毎月決まった日に指定の口座から引き落とされ、お金が貯まっていきます。こうすることで、自動的に貯金され、確実にお金が貯まります。

「ママは一生懸命貯金をしているのに、パパは趣味に散財…」など、ママ・パパが一人でがんばってもダメです。ママ・パパが二人で協力して一丸となり、取り組みましょう。二人に最適な方法やルール、仕組みで貯金に取り組んでくださいね。

貯金をする真の理由を改めて考えてみましょう。

貯金の“究極の目標”は何でしょう…?それは「生涯所得(平均で約2億円と言われています)を、20歳~亡くなるまでの間にバランス良く使っていくため」です。収入を得られる期間は20歳くらい~60歳くらいの間の約40年間、その間に稼ぐ約2億円を一生の間に、上手く使っていかなければなりません。

寿命がわかっていれば、あらかじめ計算できるかもしれませんが、それは誰にもわかりませんし、“子どもの教育費がかかる時期・かからない時期”“住まいの費用がかかる時期・かからない時期”など、支出は一定ではありません。人生の時期によって“出費の多い・少ない時期”“収入の多い・少ない時期”の凸凹(でこぼこ)を調整する…。それが貯金・資産づくりです。家族との一生を見つめ、“貯めどき”や“出費の多い時期”を事前に見極めつつ、貯金ができるといいですね!

-

福耳先生

IFA(独立系ファイナンシャルアドバイザー)

FP(ファイナンシャル・プランナー)

2級ファイナンシャル技能士(国家資格)

相続診断士IFAは「金融機関(証券会社や保険会社)に所属せず、独立した立場でお客様が生涯を通して経済的に安定し、豊かになっていくことを手助けする専門職」です。保険・証券の両面から「身近なお金のドクター」としてお客様と共に歩む活動スタイル。「あなたが人生・いのちの主人公、お金はそのための道具」がモットー。やさしい言葉でお金の本質を伝えます!